一、走势分析

生意社监测数据显示,11月铜价先下跌后低位震荡。截止月末,月初铜价为76515元/吨,月末铜价下跌至73885元/吨,整体跌幅为3.44%,同比上涨7.61%。

据生意社期现图显示,11月份铜现货价格大部分高于期货价格,主力合约是两个月后的预期价格。

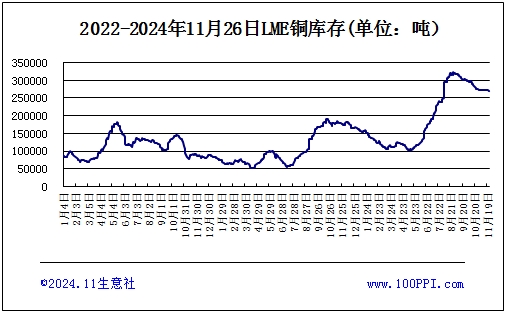

据LME库存显示,11月份LME铜库存窄幅震荡。截止月末,LME铜库存269475吨,较月初下跌0.7%。

宏观方面:11月8日,美联储将联邦基金利率的目标区间从原先的4.75%至5.0%调整至更为宽松的4.5%至4.75%,降幅达到了25个基点。美国领导人换 届尘埃落定,由特 朗 普担任。PCE9月同比上升2.1%,略高于目标,基础通胀近期无进展迹象。10月美国CPI环比增长0.2%,同比上涨2.6%,创三个月新高;核心CPI环比增长0.3%,同比增长3.3%,同比涨幅高于美联储设定的2%目标。

供应端:进入消费淡季11月,国内铜供应将环比继续小幅下降。进口方面,虽然进口货源陆续到货,使得现货供应稍显宽松,但国产铜到货较少。

下游方面:临近年底,下游消费有一定发力预期。铜价重心下降对下游消费形成了明显刺激。然而,再生铜杆开工率环比下降,表明下游需求已切换为刚需为主。同时,部分铜杆企业存在抢出口行为,但可能透支未来需求。

进口:海关总署数据显示,10月份中国未锻造铜及其制品进口量为50.6万吨,较9月份的47.9万吨增长5.6%,较去年同期增长1.1%。10月精铜进口38.6万吨,环比增加3.8万吨,1-10月累计进口323.4万吨,同比增长7.8%。

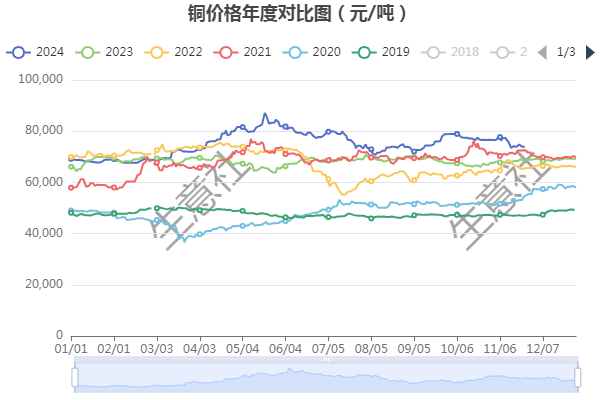

据生意社年度价格对比图显示,近五年,12月份铜价大多数上涨为主。

综合以上情况看,海关在15号宣布取消铜材出口退税,涉及出口量约50多万吨。今年1-9月铜材出口61万吨,同比增加19.6%,可能暗示已有一定的抢出口,本周还有抢出口行为,但进入12月出口短期减少影响或较明显。预计11、12月进口环比仍有增量。此外大型炼厂因事故停产预计将在12月恢复生产,后期供应有增加预期。而消费偏弱,10月铜材产量196.7万吨,同比下降0.3%,累计产量1927万吨,同比下降1.1%。通常消费偏弱年份,淡季影响更为显著。另外贸易商和铜厂表示,明年长单需求偏弱,下游因今年长单亏损扩大,对长单接受度不高。预计12月份铜价震荡偏弱运行为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

1

硅铁商品报价动态(2024-12-06) 2024-12-06

2

12月河钢75B硅铁招标数量2141吨 2024-12-06

3

哥伦比亚政府对进口钢铁产品加征关税制约建筑业复苏 2024-11-25

4

2024年8月全球粗钢产量 2024-09-27

5

生意社:行业传统需求淡季 硅铁跌幅0.83% 2024-11-29

6

生意社:本周硅铁行情刚需为主 市场成交积极 2024-11-25

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商